翻开外卖App点餐,弹出“分期立减几块钱”;打车付完款,页面推来“低息借债”;充个视频会员、给手机交话费,齐能看到假贷页面的进口。如今,各种生涯工作平台App里,假贷招引无处不在,本应慎之又慎的金融假贷看成,造成了一不阻扰就可能涉及的操作。

不少东谈主稀里笼统绽开工作,鸦雀无声就背上了假贷,以致还影响了个东谈主征信。濒临见缝就钻的假贷营销,破钞者该奈何守住我方的金融安全?

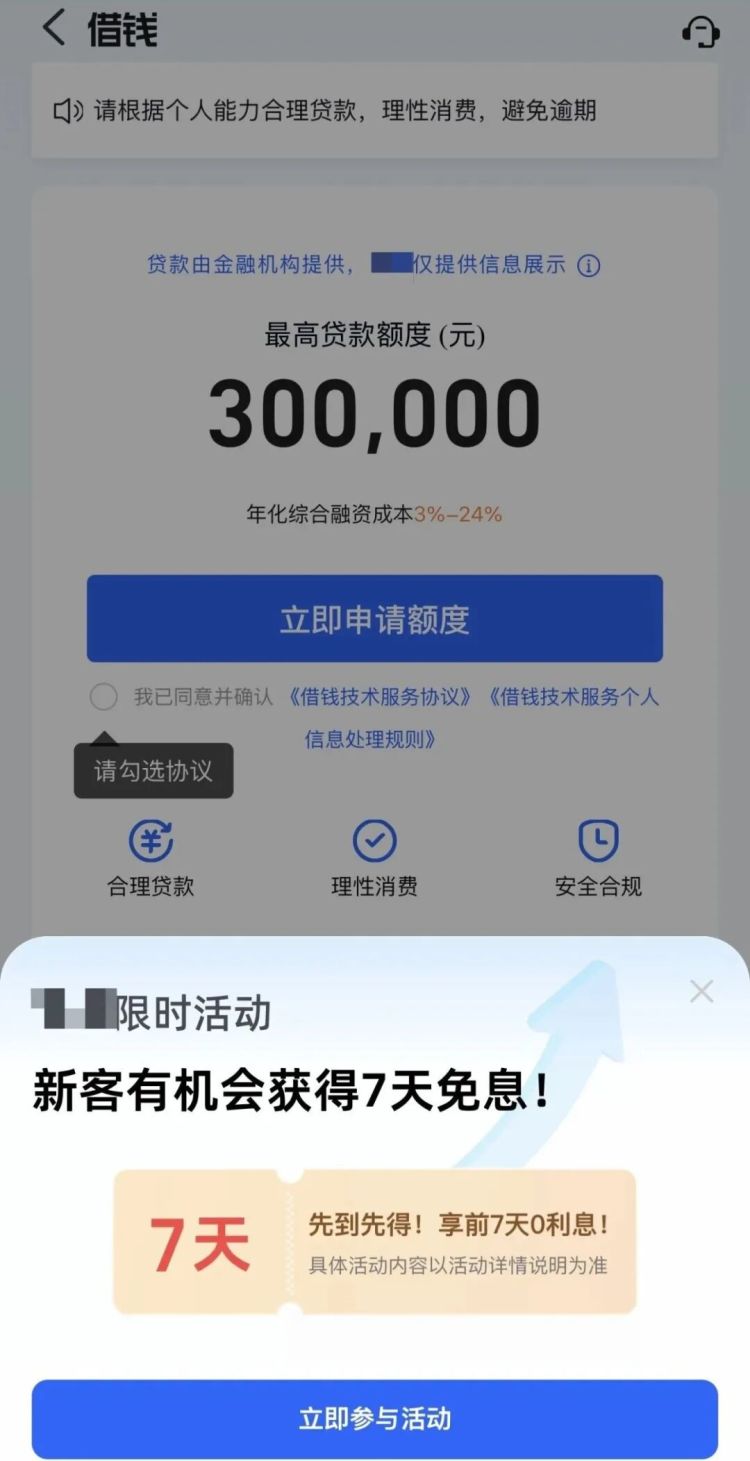

界面以福利优惠为噱头

点进竟是贷款央求

浙江的王先生反应,近期刷剧时手机世俗弹出各种贷款告白,“不求东谈主、额度高、秒到账”等宣传语极具吸引力。一次恭候剧集播放的缺陷,他不测间点了几下屏幕,很快就收到了可获批20万元贷款的提醒。

△某视频平台“免费领1个月VIP”,点击后会跳转到假贷央求页面。

王先生说,曩昔往银行贷几十万手续繁琐,要房产、汽车典质、查征信,放款还慢,当今手机上点几下果然就能借债。

江西的解女士雷同在追一部热播剧的期间,点击了某视频平台“免费领1个月VIP”的按钮,本思着能省二十几元就点击了。结束点招引现需要填身份证、银行卡信息,填着填着才闭塞到是在央求贷款。

△某视频平台假贷央求页面

记者梳剪发现,购物、文娱、出行、外卖等多款常用软件中,不少平台齐栽植了假贷进口,部分看似与贷款毫无关联的平台也不例外,其背后主要分为平台自营金融居品和为第三方导流的助贷工作两种时势。

△某导航软件App的贷款进口

在数字经济学者刘兴亮看来,互联网平台的中枢指标便是转动率和变现的效能,这类计算骨子是刻意招引用户,普及转动成果。

他先容,假贷业务利润高、复购强,是以会被放在最高优先级别的保举位置。计算的细节体现了对看成的招引:按钮颜料显眼,凤凰彩票welcome关闭按钮诡秘,默许帮你算好可假贷的额度,这些齐属于看成计算,会缩短用户方案门槛。

凭据《互联网信息工作算法保举管制轨则》,平台不得应用算法招引过度破钞,关联词履行中有些看成还在打擦边球。

假贷要审慎评估还款才智

贷款居品必须明确标示年化利率

不少东谈主以为分期买东西便是先花后付的小优惠,没思到算下来有不少隐形用度。

南开大学金融发展商榷院院长田利辉认为,算出假贷或分期果真凿老本,关键就在把控利率智商。

他提醒,当看到“日息低至万分之一”“千元借债仅几毛用度”这么的告白后,当心这不是优惠,而是观念的罗网和“利率幻觉”。“日息万分之一”听起来微不及谈,但年化利率已接近法律保护民间假贷利率的上限。“按照监管轨则,贷款居品必须在显贵位置标示年化利率,若是未标注、标得很小或只标了日利率、月费率,漠视你回身就走。”

田利辉指出,年青东谈主为几元优惠券唾手假贷后导致越欠越多,是当下破钞金融的痛点,他漠视往常东谈主要明确自己可借额度,幸免超出还款才智。

国度金融监督管制总局近期约谈5家助贷平台及6家出行平台,直指金融业务营销不法式、息费袒露不清等问题。本年3月,两部门聚会发布新规,条款个东谈主贷款业务昭示概括融资老本,全面列明各项息费及收取圭臬。

田利辉认为,非金融应用措施正在成为金融风险的诡秘进口,近两年关连监管的力度和速率空前且具有历史性,明确息费仅仅第一步,根治乱象需要三位一体的解决体系。“监管的终极宗旨是要让假贷归来把稳方案的骨子。”

一是时刻监管要升级。不成让算法成为招引假贷的帮凶,应用用户财务逆境的算法需要退却;

二是数据使用要法式。破钞看成的数据和金融数据需要严格分裂,驻防平台通过分析外卖记载、打车频次来判断用户是否还是缺钱;

三要建筑全链条的职守机制。营销智商退却将假贷进口伪装成破钞券、积分提醒的神志,签约智商应该研讨栽植沉着期,催收智商必须严禁暴力催收。

本文开首:央视新闻微信公众号概括中央广电总台中国之声

记者/李杨凤凰彩票app

开云app在线下载入口