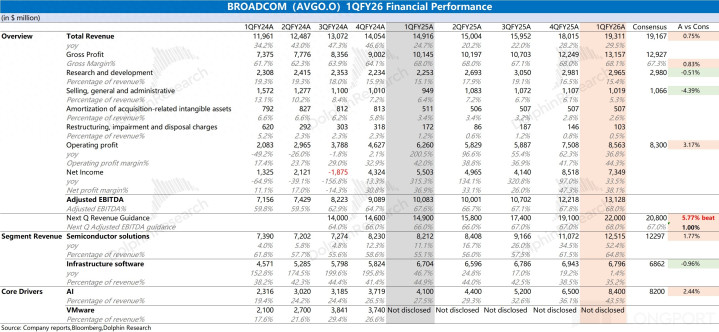

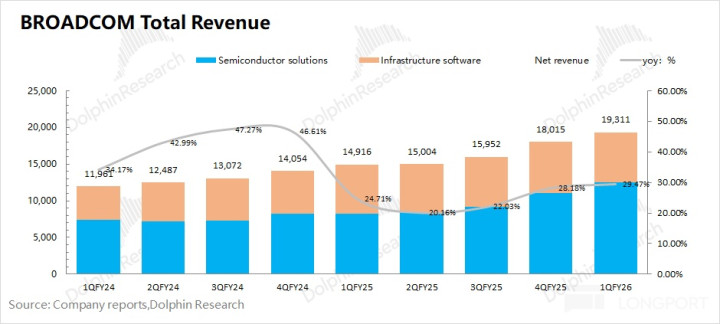

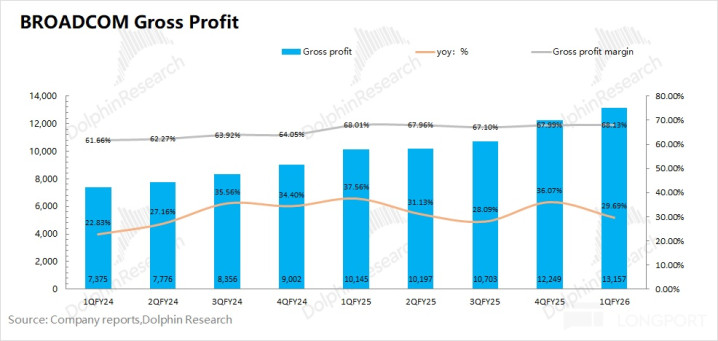

1.全体功绩:博通 (AVGO.O) 本季度兑现 193 亿好意思元,同比增长 29%,合乎市集预期(192 亿好意思元)。环比增长 13 亿好意思元,主要来自于 AI 业务增长的带动。公司本季度毛利率 68.1%,而在剔除收购摊销和重组用度影响后,本季度试验缠绵面的毛利率为 75.8%,环比略有下滑(-0.8pct),主如果因为定制 ASIC 业务毛利率相对偏低,而跟着占比提高带来了结构性影响。

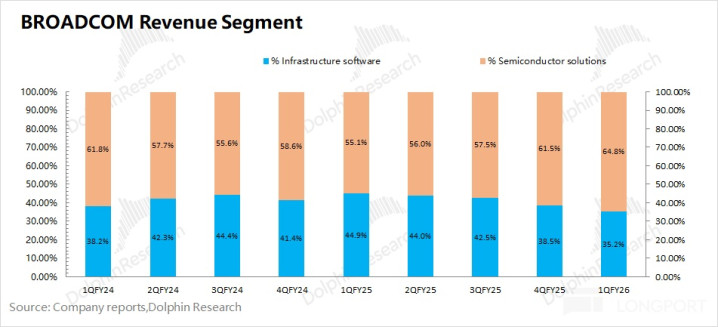

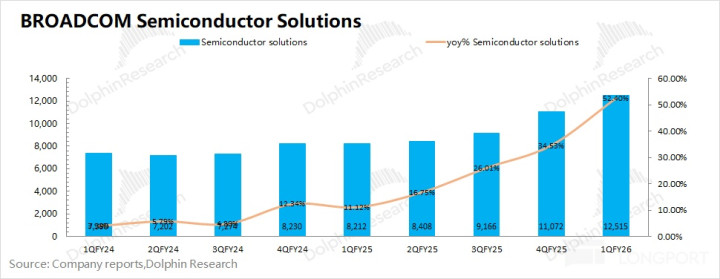

2.半导体业务:本季度兑现 125 亿好意思元,环比增长 15 亿好意思元,其中 AI 业务孝敬了主要增量。具体来看:

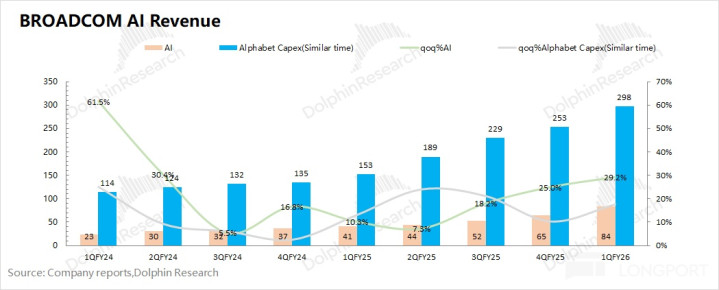

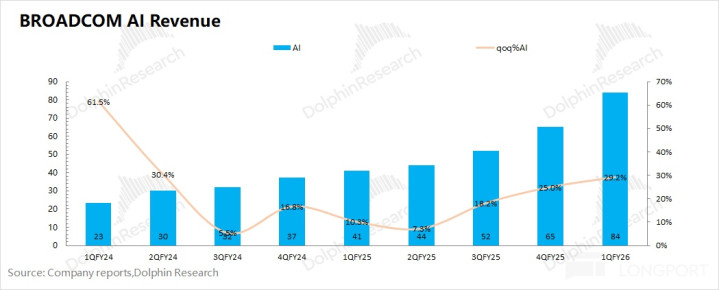

①$博通(AVGO.US)AI 业务:84 亿好意思元,环比增长 19 亿好意思元,好于市集预期(82 亿好意思元)。公司的 AI 收入来自于三大客户(谷歌、Meta 和字节),季度增长主要来源于大客户谷歌 TPU 出货加多的带动。

谷歌、Meta 等大厂近期又纷繁上调了 2026 年本钱开支瞻望,公司的 AI 业务增长有望赓续提速,公司预期下季度 AI 业务收入 107 亿好意思元,环增 23 亿好意思元。

②非 AI 业务:41 亿好意思元,同比基本抓平,非 AI 业务的全体发扬稳重。

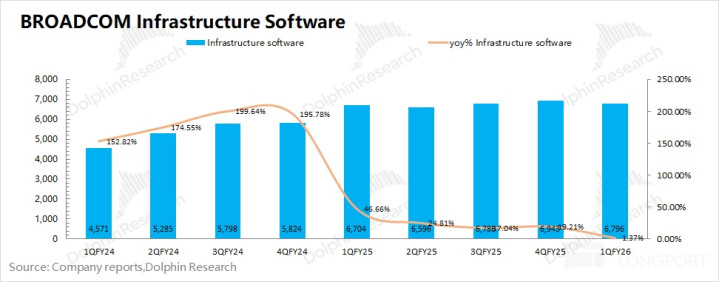

3.基础递次软件:本季度兑现 68 亿好意思元,同比增长 1.4%。此前的增长,主如果受 VMware 并购整合及收费阵势更正的带动(从耐久许可证阵势全面转向于订阅阵势)。并购带来的高增长依然终结,软件业务将来增长将主要良善于 VMware 订阅阵势的内生增长。

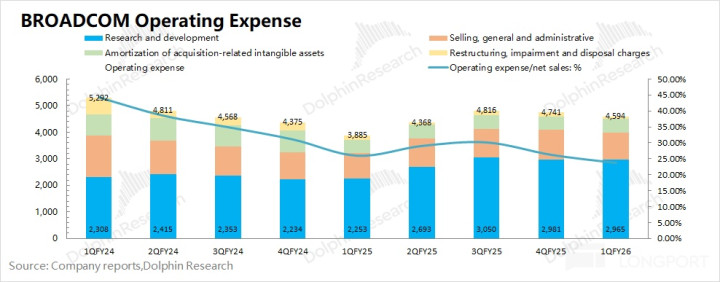

4.缠绵用度端:本季度中枢缠绵用度(研发用度 + 销售及护士用度)39.8 亿好意思元,环比略有下跌。在限度效应的影响下,中枢缠绵用度率下跌至 21% 傍边。

在近两年的缠绵用度中,公司昭彰加多了股权激勉等关系支拨(现时股权激勉占比快要一半)。若剔除股权激勉的影响,公司本季度的中枢缠绵用度为 20.4 亿好意思元,环比减少 0.9 亿好意思元。

5.存货情况:公司本季度存货为 29.6 亿好意思元,环比增长 30%。比拟于昔日个位数的环增发扬,本次大幅加多也不需要总结,这主如果因需求壮健,公司进行提前备货的准备。

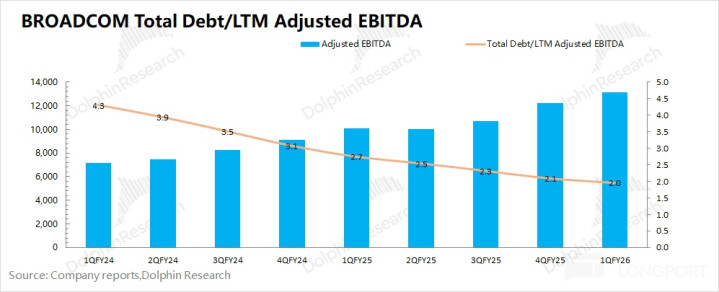

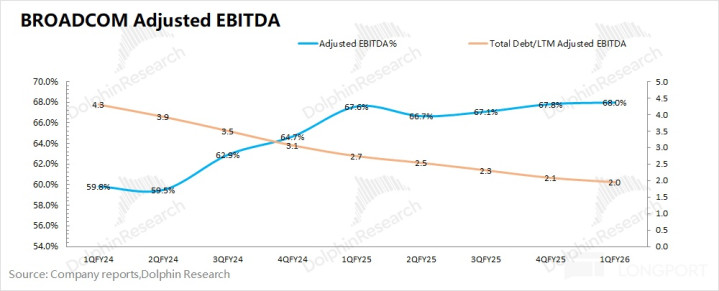

6.VMware 整合进展:海豚君引入送还务偿还缠绵(Total Debt/LTM Adjusted EBITDA),经测算公司该缠绵在本季度进一步下跌至 2。该缠绵依然回到了收购前的水位,收购 VMware 对公司债务端的影响在两年内依然被消化。

7.博通功绩提醒:2026 财年第二季度预期收入 220 亿好意思元傍边,好于市集预期(208 亿好意思元),公司预期 2026 财年第二季度的更正后 EBITDA 利润率为 68%,好于市集预期(67%),下季度 AI 业务有望赓续增长至 107 亿好意思元。

海豚君全体不雅点:AI 增长提速,明确提醒注入信心

博通 AVGO 本季度收入和毛利率齐达到了市集预期。其中营收增长,主要来自于AI 业务的孝敬;毛利率方面,在剔除收购摊销和重组用度影响后,本季度试验缠绵面的毛利率为 75.8%,环比略有下滑,受毛利率较低的 ASIC 业务占比提高带来的结构性影响。

至于下季度提醒,公司预期收入端有望达到 220 亿好意思元,环增 27 亿好意思元,好于市集预期(208 亿好意思元),增长主要来自于 AI 业务的孝敬。

1)收购的影响:公司本季度的债务偿还缠绵(Total Debt/LTM Adjusted EBITDA)下滑至 2,依然回到了收购前的水平,收购 VMware 对债务端的影响在两年内依然被消化。

2)AI 发扬:本季度公司兑现 84 亿好意思元的 AI 收入,环比增长 19 亿好意思元。公司预期下季度 AI 收入将达到 107 亿好意思元,环比增长 23 亿好意思元,好于市集预期(97 亿好意思元)。

在 VMware 被公司消化之后,市集主要良善于博通 AVGO 在 AI 业务的进展:

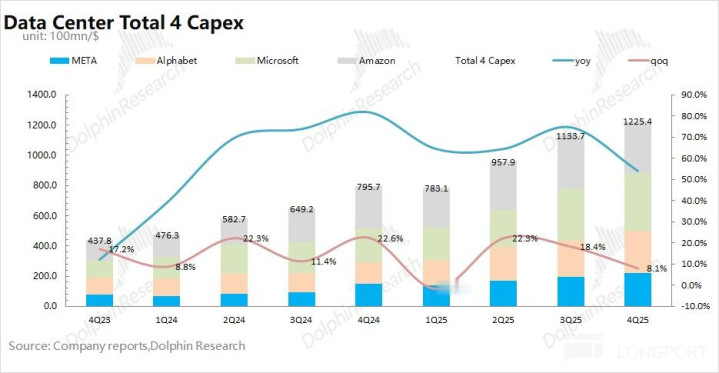

a)大厂本钱开支是 “源能源”:大型云处事商是博通 AVGO 定制 ASIC 芯片最主要的 “购买方”,这平直影响了公司 AI 业务的预期。

聚会各家大厂提醒,海豚君权衡四大中枢云厂商(谷歌、Meta、微软和亚马逊)的悉数本钱开支在 2026 年有望达到 6600 亿好意思元,同比增速达到 60% 以上,为 AI 芯片市集在 2026 年的增长提供了保险。

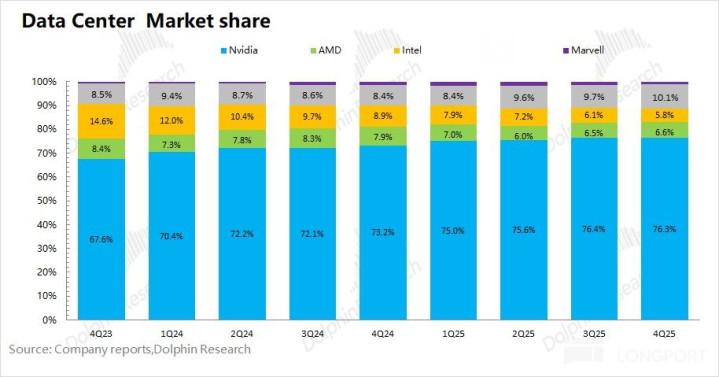

b)AI 芯片份额:在 AI 芯片市集中,英伟达仍处于系数开头的位置,博通 AVGO 饰演者 “追逐者” 的脚色。

现时博通 AVGO 在 AI 芯片市集的份额苟简在 1 成傍边,在谷歌 TPU、Anthropic 等需求的带动下,公司份额将来有望提高至两成傍边。呈现飞腾态势。

c)居品迭代:博通 AVGO 依然得益了谷歌、Meta、Open AI 等客户订单,其中谷歌 TPU 是公司现时最为中枢的居品,TPU 的发扬将平直影响公司 AI 业务的增长发扬。

现时 TPUv7 依然开启量产出货,对比英伟达的 GPU 来看,TPUv7 在 FP8 等边界的发扬能够依然接近于英伟达的 B200(2024 年四季度量产),谷歌 TPU 能够过时于英伟达一年傍边。

谷歌 TPU 和英伟达 GPU 现时最大的离别在于:①谷歌当今仅扶持到 FP8 边界,相对侧重于踏实性和大限度集群后果;②英伟达则更追求速率,在 Blackwell 系列中引入了 NVFP4 阵势,从而推感性能在 FP8 的基础上再翻一倍。

玄虚(a+b+c)来看,下贱大厂还在加多本钱开支,况且博通 AVGO 的市集份额也在提高。处于功绩飞腾期的公司,为何近期股价却依然是 “平庸俗淡” 的呢?海豚君觉得主要照旧市集对大厂后续本钱开支不细则性的担忧。

以 Meta 为例,公司护士层给出了 2026 年本钱开支 1150-1350 亿好意思元的提醒,这荒谬于 Meta 全年收入体量的 50% 以上,远高于此前的区间(20-25%)。无特有偶的是,谷歌、微软等公司的本钱开支占比齐将提高到了 4 成及以上。

Meta 的收入增速大齐在于 15-20% 近邻,而 2026 年本钱开支/公司预期收入依然达到 5-6 成,后续进一步提高空间不大,这意味着大厂本钱开支的高增长是难以抓续的。

正因如斯,市集大齐预期大厂本钱开支增速将在 2027 年傍边大幅回落,行业 “高增长、拔估值” 的阶段也将终结。关于 2026 财年的博通 AVGO,是功绩增长、消化估值的阶段,现时公司估值回落至 30 倍以下。

以上主如果行业层面尤其是英伟达濒临的逆境。博通更为明确的问题是,诚然是云处事商们的降本选项,但谷歌等有可能进一步外部给台湾商或自研。

比如博通的大客户谷歌下一代的 TPUv8 是选拔博通 AVGO、联发科 MTK 双线并进的神志在研发。如果老客户不进一步追加订单,市蚁集总结订单交给了台厂等替代决策。

存量客户本人的单量增长情况是公司要复兴的质疑之一。同期,在 AI 作念大经过中,不同于英伟达越来越高的毛利率,博通毛利率结构性走低,亦然市集重点总结的趋势之一。

聚会博通 AVGO 现时市值(1.5 万亿好意思元),对应公司 2026 财年税后中枢缠绵利润苟简为 27 倍 PE 傍边(假设营收同比 +74%,凤凰彩票app试验缠绵面毛利率 72%,税率 9.7%)。参考产业链情况,博通 AVGO 的估值依然高于英伟达(20xPE)。相对较高的估值中体现了 ASIC 霸占份额的潜在契机,但行业的全体估值齐出现了显赫回落。

至于后续的成长性,公司护士层明确给出了 2027 年的 AI 提醒,其中 6 大 AI 中枢客户(Google、Anthropic、Meta,OpenAI 等),总狡计力需求接近 10GW,能够对应 1000 亿好意思元以上的 AI 收入。

明确的提醒,能在一定进度上缓解市集的担忧,带来短期的信心提振。更主要的是护士层能给出更贵重的诠释(包含台厂/自研、毛利率发扬),这是压制公司估值发扬的主要身分。

海豚君对博通 (AVGO.O) 财报的具体分析,详见下文:

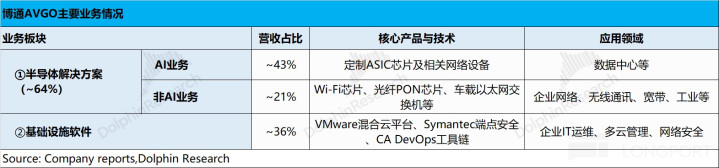

一、博通主要业务情况

博通此前的功绩增长主要来自于 AI 业务和 VMware 的收购并表,因而 AI 业务中的定制 ASIC 芯片和 VMware 的订价更正计谋,是市集的最主要良善点。具体业务来看:

1)半导体贬责决策:主要受益于 AI 收入的增长,主要受益于谷歌、meta 和字节超越等客户对定制 ASIC 的需求。而其他非 AI 业务基本抓平。

AI 业务:当今增量主要来自于谷歌 TPU 的出货。公司依然领有 6 大 AI 中枢客户(含 Google、Anthropic、Meta,OpenAI 等),其中 Open AI 转动成本色性的客户。

关于 2027 年的瞻望,六大客户的总狡计力需求接近 10GW,带来超 1000 亿好意思元的 AI 收入。其中 Anthropic 的算力需求超 3GW,OpenAI 将量产首款 XPU(算力超 1GW)。

2)基础递次软件:VMware 并表,软件收入占比接近 4 成。公司对 VMware 的客户进行订价计谋更正,加价能带动收入提高,而这一影响依然昭彰弱化。

二、全体功绩:AI 是中枢驱能源

2.1 收入端

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度兑现营收 193 亿好意思元,同比增长 29.5%,合乎市集预期(192 亿好意思元)。同比增长主要来自于 AI 业务增长的带动。

环比层面,公司本季度收入环比增长 13 亿好意思元,本季度 AI 业务环比孝敬了 19 亿好意思元的增量,软件业务环比有所回落。

2.2 毛利端

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度兑现毛利 132 亿好意思元,同比增长 30%。其中博通在本季度的毛利率为 68.1%,环比略有提高。

如果在剔除收购摊销和重组用度影响后,本季度试验缠绵面的毛利率为 75.8%,环比下滑 0.8pct,主如果因为定制 ASIC 业务毛利率相对偏低,而跟着占比提高带来了结构性影响。

2.3 缠绵用度

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度的缠绵用度为 46 亿好意思元,环比略有回落。

在剔除股权激勉的情况下,公司本季度的中枢缠绵用度(研发用度 + 销售及护士用度)为 20.4 亿好意思元,环比减少 0.9 亿好意思元。在完成 VMware 并表后,公司聚焦于对缠绵用度的削减基本完成。

2.4 利润端

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度兑现净利润 73.5 亿好意思元。

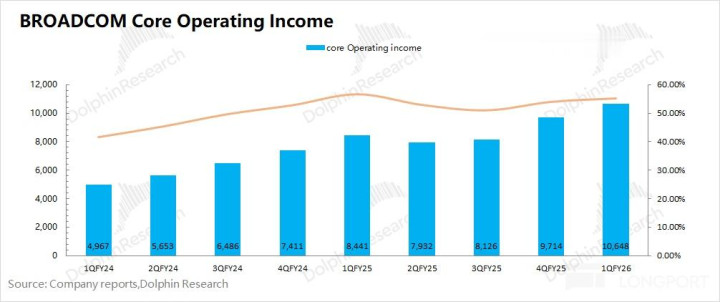

比拟于净利润,海豚君觉得中枢缠绵利润(=毛利润 - 研发用度 - 销售及护士用度)更能响应公司着实的缠绵情况。博通 AVGO 本季度兑现中枢缠绵利润 106.5 亿好意思元,环比加多 9 亿好意思元,主要来自于 AI 业务增长的带动。

2.5 博通的 EBITDA

由于博通擅长外延并购,公司频繁把更正后 EBITDA% 算作公司的缠绵面缠绵之一。而海豚君测算公司 2026 财年第一季度的更正后 EBITDA% 回升至 68%,公司此前提醒(67%)。

进一步不雅察公司的偿债才智,公司本季度总欠债/LTM Adjusted EBITDA 的比值赓续回落至 2。在 AI 功绩增长的带动下,该比值依然回到了收购前的水平。这意味着公司收购 VMware 的影响在两年的本事里依然被消化,后续公司可能又会驱动寻找新的并购契机。

三、各业务具体情况:6 大客户,将孝敬千亿 AI 收入

博通 BROADCOM (AVGO.O) 的主要业务有半导体贬责决策和基础递次软件两部分。

而在两大类业务中具体包括,1)半导体贬责决策:采集(AI 业务)、无线、存储贯穿、宽带、工业过火他;2)基础递次软件:VMware、CA、Symantec、Brocade 等。

3.1 半导体贬责决策

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度的半导体贬责决策兑现营收 125 亿好意思元,同比增长 52%。公司半导体业务本季度的增长主要来自于 AI 业务的带动,非 AI 业务保抓稳重。

1)AI 业务

现时 AI 业务是公司的功绩重点,公司本季度的 AI 收入 84 亿好意思元,环比增长为 19 亿好意思元,环增再次提速,主要受益于谷歌 TPU 的出货带动。

现时公司 AI 收入来自于三大客户(谷歌、Meta 和字节),在谷歌、Meta 等大厂不息上调本钱开支的影响下,公司 AI 收入增长将再次提速。公司权衡下季度 AI 收入 107 亿好意思元,环增 23 亿好意思元。

{jz:field.toptypename/}

博通的 ASIC 业务明确告示的依然有 6 个客户,差异是谷歌、Meta、字节、Anthropic、第五个客户(10 亿好意思元),以及本季度新增的 Open AI。这意味着 “此前的框架契约” 驱动落地,Open AI 也将成为本色性客户。

关于 AI 业务中短期的发扬,仍良善于现时三个客户的居品发扬,尤其是谷歌 TPUv6 及 TPU v7 的量产情况。至于 Anthropic 和第五个客户(10 亿好意思元)的订单,齐将在 2026 年下半年才进行录用,公司全年的 AI 业务将是 “前低后高” 的发扬。

关于市集上对后续增长不细则性的担忧,公司护士层本次明确给出了 2027 年的 AI 业务瞻望:公司依然领有 6 大 AI 中枢客户(Google、Anthropic、Meta,OpenAI 等),2027 年总狡计力需求接近 10GW,能带来超 1000 亿好意思元的 AI 收入。其中 Anthropic 的算力需求超 3GW,OpenAI 将量产首款 XPU(算力超 1GW)。

明确的瞻望,将在短期内带来信心的注入。但讳饰漠视的是,中枢云厂商的本钱开支占比已相对较高。尤其 2026 年 Meta 本钱开支/收入的比值将提高至 5 成以上,进一步提高的空间相对有限,这依然是压制公司/行业估值的主要身分。

2)非 AI 业务

公司本季度非 AI 的半导体业务收入为 41 亿好意思元,同比基本抓平。

公司的非 AI 业务主要包括:企业存储、宽带业务、无线业务和工业过火他。具体来看:本季度企业采集、宽带、处事器存储营收同比增长,对消了无线业务的季节性下滑。

3.2 基础递次软件

博通 BROADCOM (AVGO.O) 在 2026 财年第一季度的基础递次软件兑现营收 68 亿好意思元,同比增长 1.4%。此前 VMware 并购整合的影响依然被消化,之后主要良善于业务内生增长发扬。

博通的软件业务主要分为 VMware 和 CA&Symantec&Brocade 等原软件业务两部分。由于公司的 CA&Symantec&Brocade 等原软件业务基本保管在 20 亿好意思元傍边的季度收入,因而公司软件业务的主要看点是收购进来的 VMware。

VMware 对公司功绩的影响,海豚君觉得主如果两方面:“并购在财务上的消化进展” 和 “耐久许可证全面转向订阅阵势”。而聚会本季度软件业务的发扬,海豚君预期 VMware 部分本季度兑现收入约有 46 亿好意思元。而现时许可证用户转向订阅阵势的比例,依然超越 85%。跟着订阅阵势浸透率的提高,VMware 和软件业务收入仍有望增长,但很难有访佛于并购整合的高增长。

聚会现时债务偿还缠绵下跌至 2,VMware 的收购依然被公司消化,公司也不再单独走漏 VMware 细分数据,AI 业务是公司最主要的良善点。

海豚君博通 (AVGO.O) 关系著述回溯:

财报:

2025 年 12 月 12 日电话会《博通 AVGO(纪要):Anthropic 追加百亿,730 亿订单是下限》

2025 年 12 月 12 日财报点评《博通:叫板英伟达,终结时尚我方先怂了?》

2025 年 9 月 5 日电话会《博通(纪要):AI 收入增速鄙人个财年将超 60%》

2025 年 9 月 5 日财报点评《英伟达、AMD 寡淡?博通霸气接棒 AI 扛旗头》

2025 年 6 月 6 日财报点评《博通:ASIC 增速 “失灵”,万亿 ASIC 故事遇 “坑” or 迎 “机”?》

2025 年 3 月 7 日电话会《博通(纪要):ASIC 客户加 2 变 “3+4”,暂不研究并购》

2025 年 3 月 7 日财报点评《Marvell 塌方、英伟达冬眠?博通来当定海神针了》

本文的风险走漏与声明:海豚君免责声明及一般走漏