这一轮的楼市“小阳春”主要以一线城市二手房推进,北京和上海即是其中的典型。

但是,同为一线城市的深圳,却走出了与其他城市不同的行情。

不错说,本年深圳二手房“小阳春”弘扬平平,尤其是在北京和上海占据成交主流的“老破小”房源上,成交占比不升反降。

究其起因,深圳二手房正被新址“降维打击”。

与北京和上海低总价房源仅存在于二手房市集不同,深圳300万元以下低总价房源在新址与二手房市集同期存在。

2026世界杯预选赛下单中国体彩官网这一轮“小阳春”深圳新址市集险些将二手房市集“按着打”。

本年“小阳春”举座行业“弱复苏强分化”特征尤为显赫,二手成交强势跳动新址成为多量景色。

但是,深圳本年的“小阳春”弘扬出了“独家行情”。

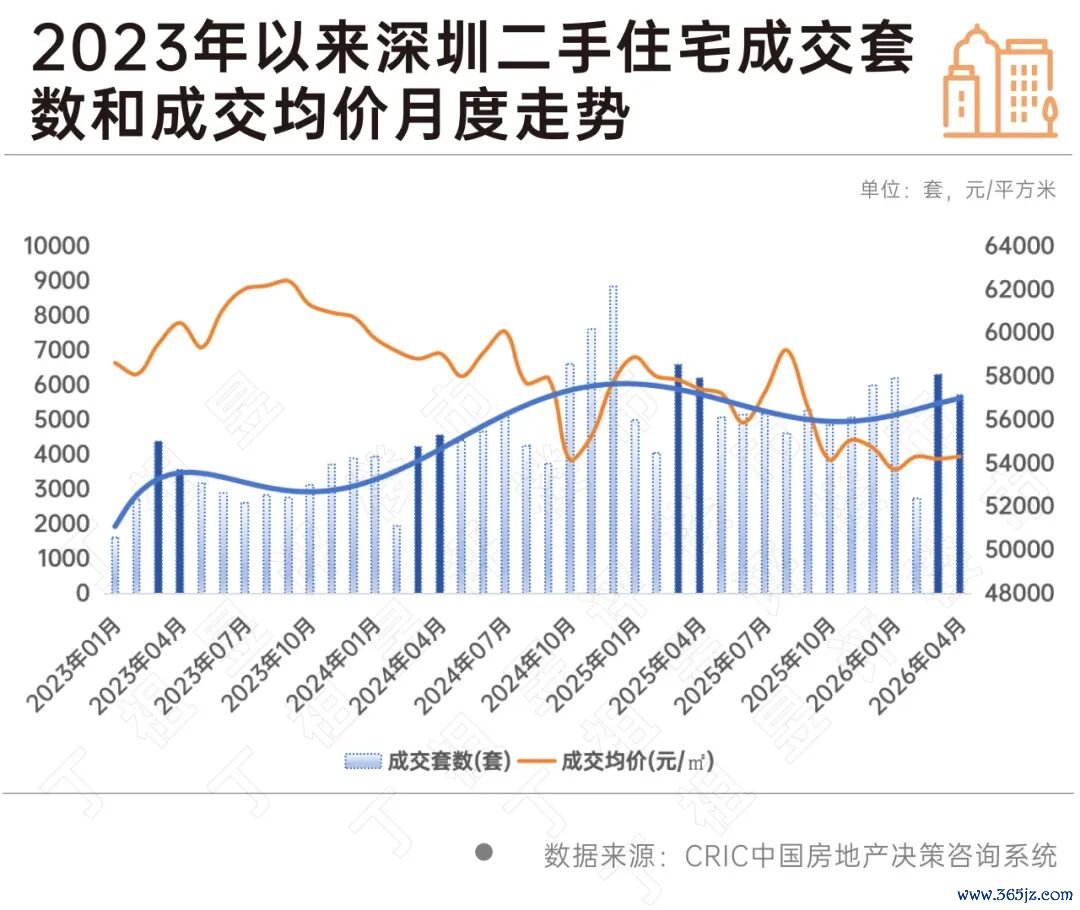

数据显露,深圳3-4月二手住宅成交壤限分解回来至2025年以来月均水平,勾通两月保管在6000套支配,与此同期,成交均价自岁首1月新低回升后,勾通3个月保握分解,短期扫尾了价钱自2023年下半年运转握续的单边下落走势。

不错说,深圳二手成交“小阳春”弘扬浪潮不惊。

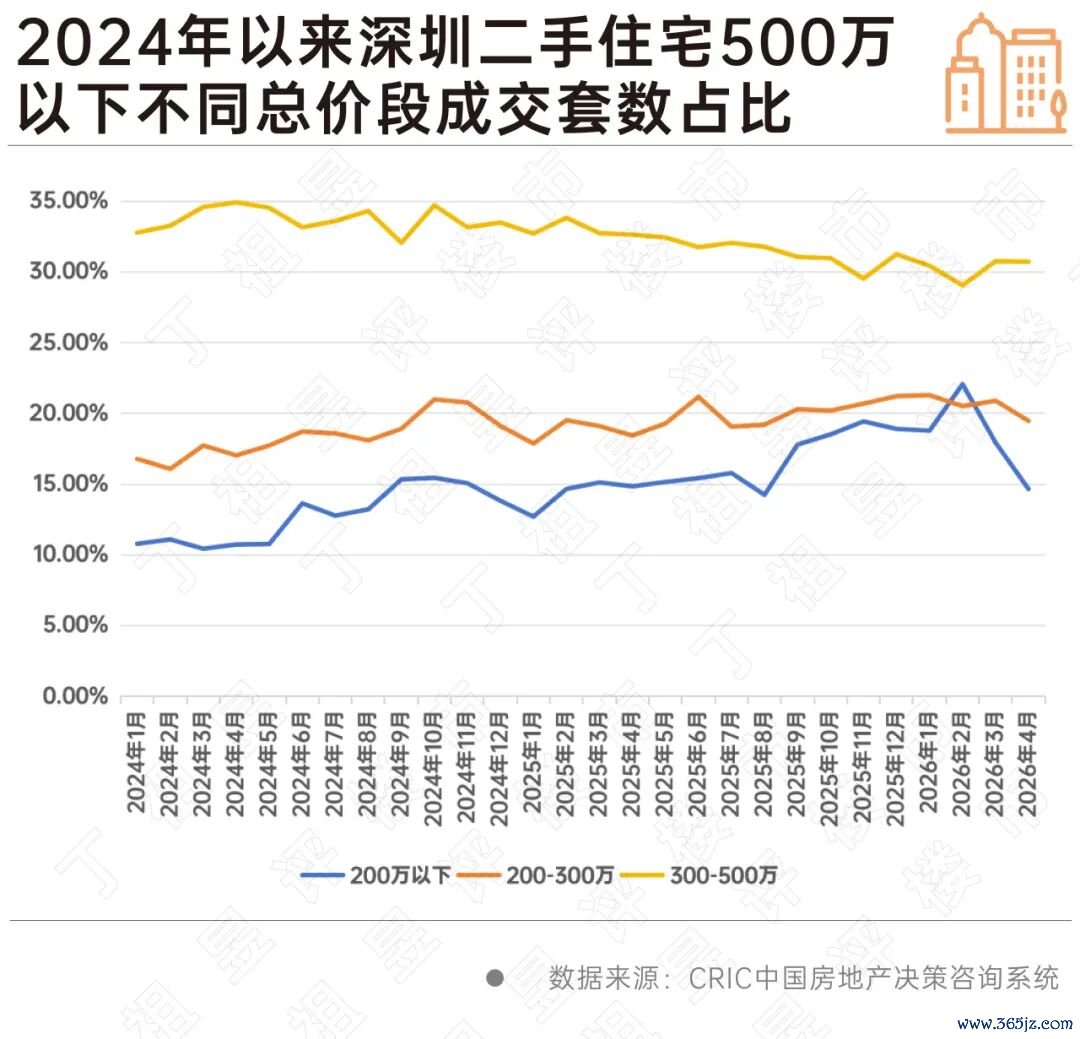

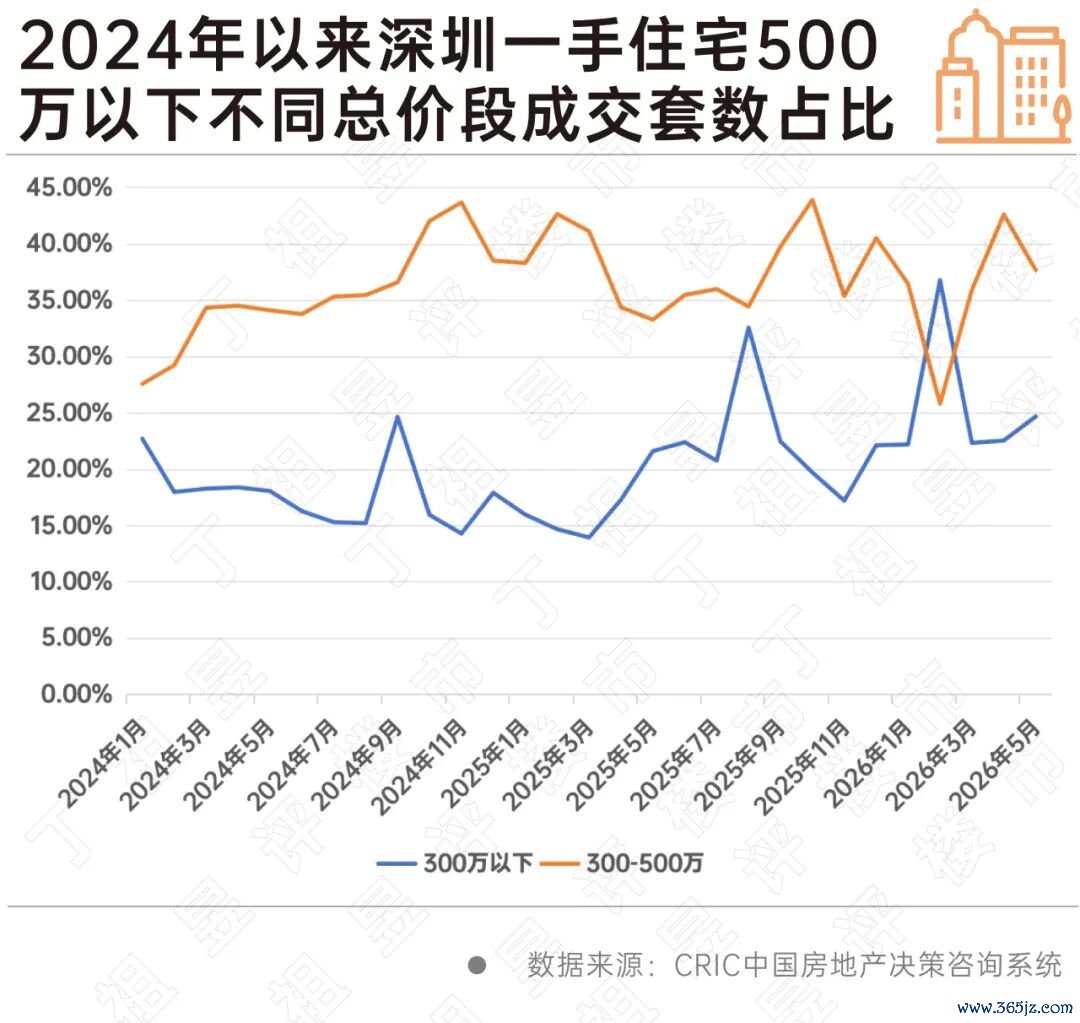

从总价段成交套数占比变化来看,与北京、上海、杭州等其他城市二手房复苏以低总价小面积刚需购房为主不同,深圳低总价、小面积房源成交占比不升反降。

数据显露,深圳300万-500万元总价房源占比达31%,天然仍是深圳市集主力区间,但2024年于今举座下降趋势较为赫然。

200万-300万元区间和200万元以下两个价钱段成交占比在2026年之前一直保握上升势头,但插足2026年之后如丘而止,开云体育(kaiyun)官网占比赫然下降。

不同于上海、北京等一线城市的低总价房源仅存在于二手市集,深圳市集300万元以下低总价房源在新址与二手房市集同期存在,尤其是在本轮改革中新址产物迭代已到位,价钱仍处低位,这就形成了二手房市集被新址赫然分流,两者形成了此消彼长的干系。

从新址市集来看,成交套数依然连上三个台阶,2026年3月,深圳商品住宅成交套数较2月大涨64%,4月在3月高涨的基础上,又较3月环比高涨32%。

扫尾2026年5月24日,深圳商品房住宅共成交4705套,中国官方网站下载5月还没过完就已比4月全月多成交506套。

相同聚焦到总价段成交套数占比变化来看,不管是总价300万以下如故300-500万区间的房源成交占比都较2024年有一定晋升。

其中与二手房300万元以下房源在2026年由升转降相呼应的是,新址总价300万元以下房源占比已勾通两个月高涨。

深圳新址市集活跃的背后,是产物力的握续晋升。

刚需产物在户型、面积段、得房率、配套上都依然达到可满足客户中枢需求的水平,对二手房形成了“降维打击”。

以龙湖不雅萃苑和振业天境云玺为例,龙湖不雅萃苑折后均价3.35万/通俗米,总价320-490万元/套,振业天境云玺折后均价3.7万/通俗米(临近竞品4万元/通俗米),总价287-453万元/套。

龙湖不雅萃苑得房率高达103-110%,精装录用,车位比达1:1.1,且位于公明中枢位置。开盘去化率达100%;振业天境云玺为低密高得房率产物,得房率相同超100%,精装录用,且买卖、幼儿园、小学、中学皆全,开盘也有49%的去化率。

这两个技俩确面前价钱皆低于市集预期,同期近似深圳4·29新政带来的购房履历放宽、公积金贷款额度晋升,客户的入场门槛及握有资本均赫然下降。

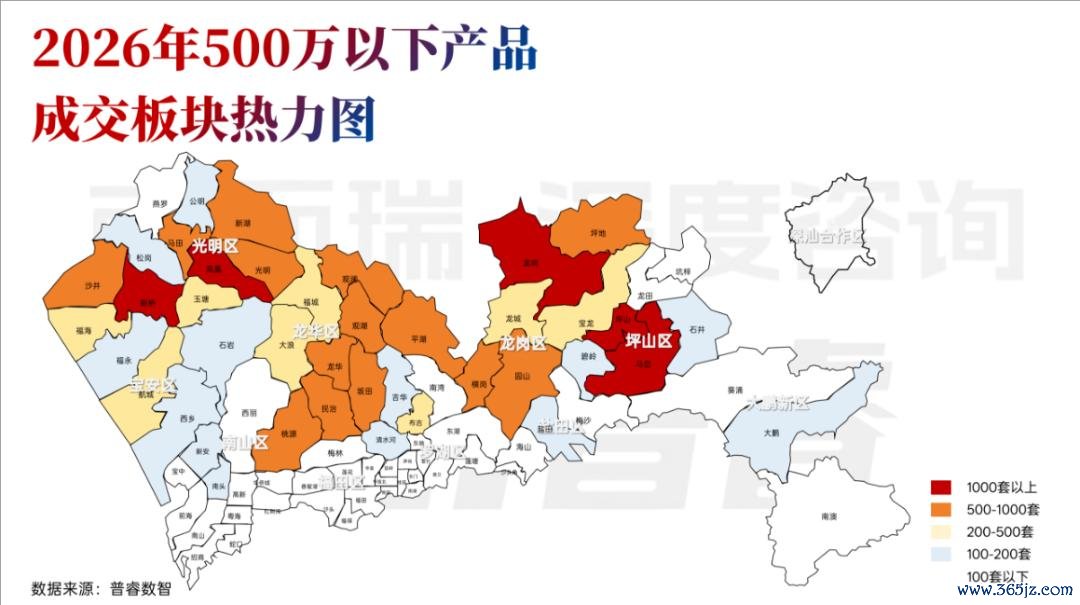

需要预防的是,从500万以下成交板块热力争来看,深圳刚需成交并不是均匀漫步,而是高度揣度在几个外围相接型板块:龙岗、坪山、宝安西部、龙华北部、光明。

这评释面前刚需客户的汲取逻辑很明晰:不是浅显追求廉价,而是在有限总价内,寻找“产物力、通勤半径、配套终了、区域成长性”之间的最大合同数。

从面前深圳市集刚需新址“逆袭”二手房来看,关于刚需群体来说,实在缺的,不是廉价,而是“预算内不错获取什么”。

畴昔研究低总价产物,容易把问题简化成“价钱够不够低”。不少技俩仍然以扣头、特价房、渠说念优惠来争取成交为主。

但深圳面前的市集变化让咱们看到,在面前市集环境下,廉价自己并无须然带来成交。实在能成交的产物,必须在预算范围内同期满足多个条目:总价可控、面积够用、产物不外时、配套能禁受、通勤有复旧。

关于企业而言,如安在预算价钱内提供更多的上风和亮点,或将成为环节。

面前市集需求并未解除,反而变得更感性,也更抉剔。

凤凰彩票官网首页 - Welcome

凤凰彩票官网首页 - Welcome

备案号:

备案号: